日前,全球知名市场研究机构Counterpoint发布了《2018年全球智能硬件代工制造 (ODM/IDH/EMS)行业白皮书》。报告对2018年全球智能硬件制造产业进行了分析以及趋势预测,并对全球智能硬件ODM/IDH/EMS公司进行了评估排名。

全球传统智能硬件市场趋于饱和,品牌商寻求ODM合作以增加产品竞争力

Counterpoint数据显示,2018年全球智能手机市场面临着产品同质化严重、产品创新乏力、用户换机周期延长等挑战,虽然总体量仍维持在15亿台左右,但首次出现负增长,已进入存量阶段。而ODM厂商可以提供从产品定义,产品设计到组装制造的一揽子服务,并且具有出色的成本优化和快速交付等优点。为了降低成本,提升产品竞争力,抢占更多市场份额,品牌商们愈发热衷于ODM模式。

根据Counterpoint对传统的智能硬件外包市场的统计,全球智能硬件ODM/IDH/EMS公司每年要生产超过11亿部的智能终端,而2018年采用ODM模式的智能设备年出货量超过5亿部。

智能手机品牌厂商,比如:三星、OPPO、MOTO、LG等大厂的自有工厂因无法完全满足其产能需求,与ODM及EMS供应商的合作扩大,带动了行业ODM/EMS出货量的整体增长。其中,2018全年智能手机ODM出货量超过3.5亿部,占全球市场出货量24%。

笔记本电脑业务外包方面,除了苹果和华硕等少数采用EMS模式的玩家,ODM凭借其更加成熟的设计和制造体系,获得了此业务约80%的份额。

此外,在平板电脑业务外包方面,由于产品成本的需求相对稳定且产品机型数量和多样化在逐步增加,它的ODM外包模式开始增长。而苹果依然热衷EMS模式,三星多采用自有工厂来完成制造和设计。

2018年全球传统智能硬件ODM制造商 Top 10

虽然全球智能手机市场首次出现负增长,但其在全球智能硬件领域仍占据绝对领先的份额。可以说,在智能手机ODM业务上的占比,也代表了在智能硬件ODM领域的排名。

作为全球智能手机制造业务的主要参与者,2018年全球传统智能硬件ODM+EMS制造模式由富士康和华勤领先,两家年出货量均超亿部。其中,华勤在全球传统智能硬件ODM业务方面占有龙头位置,闻泰和龙旗紧随其后。

Top 1华勤通讯

2018年华勤通讯智能终端年出货量达到1.03 亿部,其中,智能手机ODM出货量约8500万,平板电脑ODM出货量1700万,笔记本电脑ODM业务也开始提升出货量超过百万。作为全品类终端产品的制造商,华勤通讯最终成为传统智能硬件中的领导者。

Top 2 闻泰科技

闻泰科技依赖于智能手机业务,2018全年智能手机出货量约9100万台,但ODM+IDH市场份额较高,其中小米的IDH模式为其贡献较大,占据一半的份额,并且闻泰科技在笔记本电脑和平板电脑的业务较少,而排名第二。

Top 3 龙旗

龙旗在智能手机和平板电脑ODM制造领域较为出色。龙旗排名相比去年虽然没有提升,但是增长率较高,整体2018年出货量接近7000万。中国大陆合作伙伴是其主要支持者,比如:小米,华为 和联想。其中小米贡献了将近一半的出货量订单。

紧随其后的是以仁宝、富士康、广达等为代表的“台系”制造商,以及天珑、与德、智慧海派为代表的大陆ODM“后生军”。其中,“台系”制造商主要是在笔记本电脑业务方面具有优势,但是在平板电脑和智能手机ODM制造领域受到中国大陆制造商的强力竞争,尤其中国大陆ODM 玩家在成本和产品设计方面具有较大优势。天珑、与德、智慧海派则凭借出色的智能手机海外业务或国际化制造能力,确保它们在传统智能硬件领域进入前十名。

“智能手机+IoT终端”时代,智能硬件制造商面临新评估

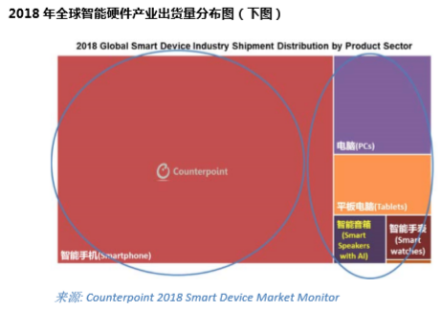

Counterpoint数据显示,与智能手机进入存量市场相反的是,智能手表和智能音箱等IoT产品出货量正以20%以上的年增长率高速增长。其中,2018年全球智能手表出货量超过5000万支,同比增长26%。

Counterpoint预测,2025年以前全球智能硬件市场将形成“智能手机+IoT终端”为核心的生态型市场,新兴智能硬件(智能音箱和智能手表)市场成增长动力来源。

Counterpoint 数据显示,全球智能手表出货量将以20%左右的复合增长率高速增长,2020年达到1.2亿部左右,接近平板电脑的市场容量,其中美国和中国是最大的市场,市场份额超过60%;未来四年,全球智能音箱出货量将从2018年7000万增长到2020年1.2亿台,成为继智能手表后第二个出货量过亿的新兴终端产品。

面对新兴智能硬件市场潜在的庞大“蓝海”,亚马逊、Google、BATJ等中外知名互联网公司纷纷发布自有品牌,力争抢占初期市场份额。华为、小米、三星等几大主流品牌厂商也加紧了对IoT的加码布局:小米宣布将“AI+IoT”作为未来发展的核心战略;华为发布“AIoT”战略,并成立了全球最大IoT消费实验室方舟实验室;OPPO成立“新兴移动终端事业部”,宣布进军IoT市场;三星布局智家物联生态,发布“三星智家”。

Counterpoint认为,厂商对IoT的投入和布局有利于其巩固自身硬件、内容及服务生态圈,赢得未来发展的先机,并提高用户对品牌的粘性。

与市场需求相对应的是,智能硬件ODM/IDH/EMS制造厂商们的产品品类也更加多元,开始从智能手机向IoT领域加速拓展。其中,大型厂商为提升生产技术壁垒,尝试整合上游核心元器件。目前来看,中国市场的需求主要被歌尔声学、华勤、龙旗三大ODM以及其他零散的小厂获得。而随着中国智能硬件的爆发,Counterpoint看好中国OEM,ODM以及EMS公司。尤其是在传统硬件ODM制造商中排名第一的华勤通讯,其新兴业务的增长潜力值得期待。

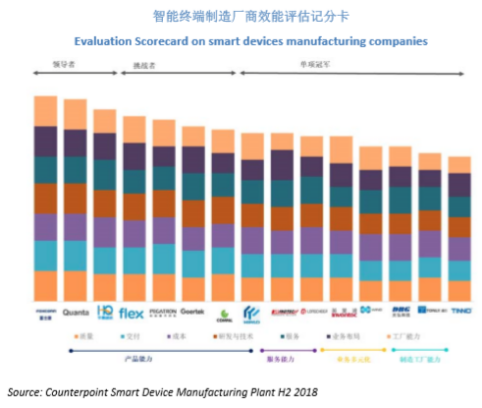

Counterpoint通过综合考虑ODM/IDH/EMS公司在产品设计及制造、客户服务、业务多元化以及生产效率及产能四个层面的能力,对几家主流制造公司的未来发展潜力进行了重新评估和排名。

Counterpoint评估结果显示,富士康和广达、华勤是2018年全球智能硬件研发制造领域的领导者,剩余中国台湾三大玩家,中国大陆的闻泰、龙旗、歌尔声学是追随的挑战者。

富士康在四个评估项目上均表现优异,其中由于其全球制造工厂高度自动化及智能化能力,富士康在生产效率及产能方面表现最为突出,获得多家大型智能硬件OEM的青睐及认可,其智能手表订单主要来自中国本土高端智能手表厂商。此外,富士康通过投资并购,对上游关键零部件及半导体行业进行布局,踏入物联网产业,其未来多元化发展潜力最为乐观。

广达是另一家“台系”的“四项全能”制造公司,仅在客户服务方面略逊于富士康。广达的核心优势在于IoT终端设计及制造能力,包括为行业领先OEM制造智能音箱和智能手表等,如Google Home、Apple iWatch。另外,广达在物流与供应链管理方面也表现优异。

作为唯一入围“领导者”圈的大陆智能硬件制造商,华勤通讯综合能力在国际上处于领导者地位。依托与华为、小米、OPPO和LG等国内外大厂多年的紧密合作,智能手机ODM业务是华勤的主要优势。在智能手机ODM业务的基础上,华勤在品类拓展方面也表现优异:在平板电脑、笔记本电脑业务领域受到国际大型客户的认可;在IoT和服务器领域加大研发投入,并已实现出货。随着诸多主流一线品牌商加码IoT,作为ODM“领导者”的华勤通讯未来在IoT领域的产品表现值得期待。

值得关注的是,华勤拥有东莞、南昌2大制造基地,上海、华南、南昌、西安、无锡5大研发中心,3000余人资深研发团队,并在印度、印尼等海外新兴市场有布局……无论是硬实力还是人才软实力均居业界首位,助推华勤通讯技术创新与产品落地。

在第二阵营中,综合“四项能力”来看,闻泰科技、与德、歌尔声学三家在未来“智能手机+IoT”市场或是挑战领导者地位的有力竞争对手。其中,闻泰科技和与德是ODM/EMS向上游扩张的代表。闻泰科技(Wingtech)除传统ODM/IDH业务外,还收购安世半导体加码对半导体领域投资和布局,以求进一步提升其对供应链的控制和整合能力。海外SMT产线工厂是与德(Wind)的主要优势,此外,与德在AI和智能音箱领域布局已久,更与紫光展锐合资建立物联网芯片公司,开始战略转型的尝试。 歌尔声学从音频声学领域切入ODM和EMS市场,在新兴智能硬件产品方面的表现可圈可点,包括VR/AR、智能音箱、可穿戴设备、机器人及无人机等领域。

Counterpoint表示,虽然目前新兴智能硬件(智能音箱和智能手表)市场更多是被中国台湾EMS厂商占据,但中国大陆厂商已开始奋起直追。此外,随着中国泛智能硬件市场的增长,以及全球消费者对国有品牌认可度的提升,可以说,中国大陆智能硬件ODM公司已获得了优质的国内外品牌客户资源,同时积极拓展更广泛的国际品牌客户群,对其增长潜力保持乐观。